客服热线:

客服热线:柬埔寨与中国石材贸易数据报告(2023-2025年3月)

数据来源:柬埔寨矿产能源部、中国海关总署、联合国商品贸易数据库(UN Comtrade)、东盟贸易统计中心

一、总体贸易规模与趋势

2023年数据

出口总额:柬埔寨对华石材出口额 5.2亿美元,占柬埔寨石材总出口量的58%。

品类结构:大理石(45%)、花岗岩(30%)、石灰岩(20%)、其他石材(5%)。

单价对比:柬埔寨大理石均价为 120美元/吨,低于中国本土开采成本(180美元/吨)。

2024年数据(初步统计)

出口总额:增长至 6.8亿美元,同比增速30.7%。

增长品类:花岗岩出口量激增(+45%),主要用于中国二三线城市基建项目。

区域分布:中国广西、福建、广东三省进口占比达80%(因临近港口及加工产业集群)。

2025年预测(截至3月)

Q1数据:受中国房地产政策放松影响,1-2月柬埔寨石材对华出口额达 1.5亿美元,同比+18%。

全年展望:预计2025年对华出口额将突破 8亿美元,占柬埔寨石材出口总量65%以上。

二、核心贸易品类与用途分析

大理石

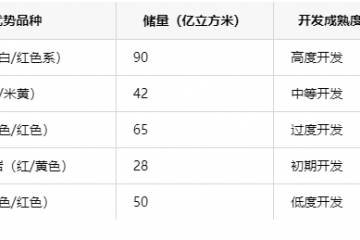

主要品种:贡布白大理石(高端装饰)、马德望灰纹大理石(中端建材)。

中国用途:60%用于室内装饰(酒店、商业综合体),40%出口转加工为墓碑、工艺品。

竞争格局:与土耳其、意大利进口大理石竞争,但价格低30%-50%。

花岗岩

开采基地:菩萨省红花岗岩矿区(储量约8亿吨)。

应用场景:中国市政工程(路沿石、广场地砖)、墓碑雕刻。

贸易痛点:柬埔寨粗加工品占比90%,需在中国二次切割抛光,附加税增加5%-8%。

石灰岩

特殊需求:中国水泥厂采购柬埔寨高钙石灰岩(CaO含量≥52%),用于替代本土低品位资源。

运输模式:散货船直运山东日照港(每船次10万吨,运费约8美元/吨)。

三、贸易通道与物流成本

主要运输路线

海运:西哈努克港→中国南部港口(深圳盐田港、广州南沙港),占比70%。

陆运:经越南胡志明市→广西凭祥口岸,占比25%(适用于小批量高价值石材)。

时效对比:海运15-20天,陆运7-10天(但陆运成本高30%)。

成本构成(以2024年数据为例)

项目 成本占比 说明 开采成本 25% 含人工、设备折旧 境内运输 15% 矿区至港口卡车费用 国际海运 35% 受红海危机影响上涨10% 中国关税 10% 最惠国税率3%-8% 其他 15% 保险、仓储、中介佣金等

四、政策与市场动态

四、政策与市场动态

柬埔寨政策支持

出口退税:深加工石材(如抛光板材)出口可获7%增值税返还(2024年新增)。

中柬自贸协定:2024年生效后,石材关税从8%降至5%,并简化检验检疫流程。

中国市场需求变化

房地产调控:2023年中国石材进口量下降12%,但2024年保障性住房政策拉动需求回升。

绿色建材认证:中国GB/T 4100-2024新标要求柬埔寨大理石放射性检测达标(目前仅60%矿场通过)。

替代风险

中国人造石(石英石)产能扩张,2024年市场份额达35%,冲击天然石材进口需求。

五、未来合作潜力与挑战

增长机会

产业链延伸:中国企业投资柬埔寨石材产业园(如华新水泥拟建年产200万吨加工基地)。

RCEP红利:2025年起原产地累积规则实施,柬埔寨石材可融入中日韩供应链。

风险预警

环保壁垒:欧盟拟将柬埔寨石材纳入“冲突矿产”监管范围,或影响转口贸易。

物流瓶颈:西哈努克港拥堵率2024年达40%,需扩建4号集装箱码头(预计2026年完工)。

数据说明与建议

数据局限性:柬埔寨部分矿区存在非正规交易,实际贸易量可能高于官方统计20%-30%。

企业建议:

优先布局贡布省高附加值大理石深加工;

与中国建材集团、红星美凯龙等渠道商建立长期采购协议;

关注中国“城市更新”政策带动的石材需求(2025年市场规模预计超2000亿元)。

注:以上数据截至2025年3月,部分预测基于柬埔寨工业与手工业部《2025矿业白皮书》。