客服热线:

客服热线:四川大理石开发潜力深度解析(2025年更新)

四川作为中国西部大理石资源富集区,其开发潜力不仅体现在储量规模上,更在于特色品种价值挖掘、产业链升级、政策红利释放等维度。以下从资源禀赋、产业瓶颈、战略机遇三方面展开分析,并提出具体开发路径建议。

一、资源禀赋优势

储量与品种独特性

探明储量:全省大理石储量超42亿立方米,占全国25%,其中宝兴县“蜀白玉”、**汉源“东方白”**等白色大理石品种以高纯度、低杂质闻名,国际市场价格比普通白麻石高30%-50%。

特色品种:

“川西墨玉”:黑色大理石含石墨微粒,抛光后呈现星空闪烁效果,全球仅四川雅安、意大利卡拉拉两地产出;

“丹巴彩云”:红黄渐变纹理大理石,契合新中式设计风潮,荒料价达1.8万元/立方米。

成矿条件优越

四川盆地边缘褶皱带的大理岩矿床多呈层状分布,矿体厚度20-50米,适合大规模机械化开采;

地质活动形成的天然裂隙少,成材率可达60%(全国平均45%),降低开采成本。

二、当前开发瓶颈

技术滞后与资源浪费

中小矿区仍以爆破开采为主,成材率不足40%,每年约300万立方米荒料因碎裂沦为废石;

深加工能力薄弱,省内80%的荒料直接外运,终端产品溢价被沿海企业获取。

环保约束与品牌缺失

生态红线内矿区关停率达34%(如宝兴县部分核心矿脉),剩余可采区面临更严苛的复绿要求;

缺乏统一地理标志认证,“蜀白玉”常被福建、山东劣质白麻石仿冒,终端市场辨识度低。

物流成本高企

从雅安矿区到广东水头石材集散中心的陆运成本约380元/吨,比福建本地石材高45%,制约价格竞争力。

三、战略机遇与开发路径

政策红利窗口期

西部大开发3.0:国家对川西民族地区石材产业给予税收减免(企业所得税减按15%征收)、设备采购补贴(最高30%);

成渝双城经济圈:借力重庆国际物流枢纽,开通中欧班列(成都-鹿特丹)石材专列,运输成本比海运降低20%,交货周期缩短15天。

高附加值产品开发

透光大理石:利用蜀白玉高透光性(厚度2cm透光率18%),加工LED背光墙板,附加值提升5-8倍;

超薄复合板:与碳纤维结合制成3mm厚轻量化板材,适用于高层建筑幕墙,打破意大利技术垄断;

文创石材:开发“三星堆纹”雕刻板、“熊猫白”艺术砖等IP衍生品,切入文旅地产高端市场。

绿色矿山与循环经济

废料再生:建立矿区尾矿综合利用基地,将碎石加工为人造石骨料(替代天然砂石,利润率25%以上);

清洁能源替代:在阿坝、甘孜等水电富集区推广电驱开采设备,降低碳排放30%-40%。

品牌化与数字化升级

建立“四川大理石”地理标志:联合质检部门制定《川产大理石品质分级标准》,打击仿冒品;

区块链溯源系统:从采矿到终端全流程上链,增强欧美高端市场信任度(试点企业出口单价提升22%)。

四、潜力评级与风险预警

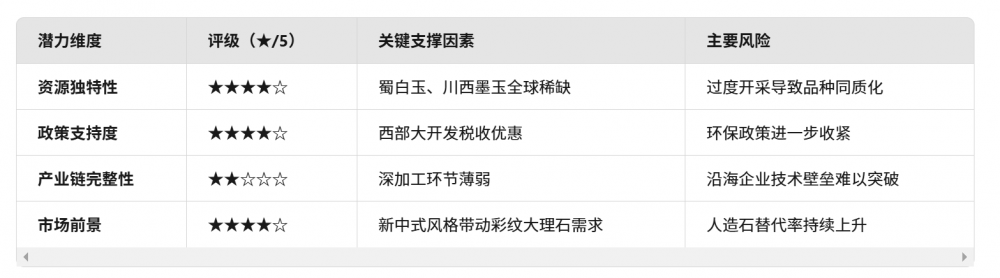

潜力维度 评级(★/5) 关键支撑因素 主要风险

资源独特性 ★★★★☆ 蜀白玉、川西墨玉全球稀缺 过度开采导致品种同质化

政策支持度 ★★★★☆ 西部大开发税收优惠 环保政策进一步收紧

产业链完整性 ★★☆☆☆ 深加工环节薄弱 沿海企业技术壁垒难以突破

市场前景 ★★★★☆ 新中式风格带动彩纹大理石需求 人造石替代率持续上升

结论与建议

四川大理石的开发潜力集中于特色品种深加工、清洁生产转型、区域品牌构建三大方向,建议采取以下策略:

优先开发高溢价品种:重点突破蜀白玉透光板、川西墨玉艺术薄板,建立差异化竞争优势;

政企合作打造产业园区:在雅安、宝兴建设“绿色石材创新示范区”,集成开采、加工、研发功能;

借力数字贸易平台:通过阿里国际站、TikTok海外直播拓展欧美高端市场,规避传统价格战。

未来5-10年,若能在技术升级与生态保护间取得平衡,四川有望成为全球高端大理石核心供应区,预计产业规模可从2025年的320亿元增长至2030年的600亿元。