客服热线:

客服热线:中国饰面石材资源储量现状与趋势分析(2025年更新)

中国是全球最大的饰面石材生产国和消费国,其资源储量和品种多样性对全球石材产业具有重要影响。以下从储量规模、区域分布、品种特色、可持续开发四大维度展开分析,并结合政策与市场趋势提供深度解读。

一、资源总储量与结构特征

总量规模

截至2025年,中国饰面石材(含花岗岩、大理石、板岩、砂岩等)探明储量约310亿立方米,占全球总储量的18%,居世界第二位(仅次于印度)。

品种占比:花岗岩(65%)、大理石(25%)、砂岩/板岩等(10%)。

区域分布集中化

花岗岩:集中分布于福建(占全国35%)、山东(20%)、广东(15%),其中福建“泉州白”、山东“泰山青”为国际知名品种。

大理石:主产于四川(蜀白玉)、云南(米黄云石)、广西(岑溪红),四川宝兴县为中国最大白色大理石产区。

特色石材:新疆“卡拉麦里金”(花岗岩)、内蒙古“阿拉善玉”(玛瑙质砂岩)等稀缺品种储量不足1亿立方米。

二、核心产区与开发潜力

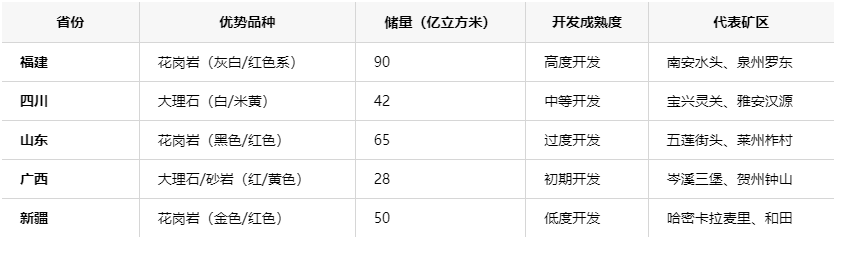

省份 优势品种 储量(亿立方米) 开发成熟度 代表矿区

福建 花岗岩(灰白/红色系) 90 高度开发 南安水头、泉州罗东

四川 大理石(白/米黄) 42 中等开发 宝兴灵关、雅安汉源

山东 花岗岩(黑色/红色) 65 过度开发 五莲街头、莱州柞村

广西 大理石/砂岩(红/黄色) 28 初期开发 岑溪三堡、贺州钟山

新疆 花岗岩(金色/红色) 50 低度开发 哈密卡拉麦里、和田

开发瓶颈:

环保限制:山东、福建等传统产区受生态红线约束,新增采矿权审批冻结;

运输成本:新疆、内蒙古石材因运距长,实际利用率不足探明储量的30%。

三、稀缺性与可持续性挑战

高价值品种濒临枯竭

四川蜀白玉:可开采储量仅剩约1200万立方米,优质荒料价格突破2万元/立方米;

新疆卡拉麦里金:因矿区生态修复,年开采量限制在5万立方米以内。

资源浪费与替代技术

综合利用率低:传统爆破开采导致成材率不足40%,小型矿企废渣堆积严重;

人造石冲击:2025年人造石英石产能达12亿平方米,替代天然石材市场份额约15%。

政策调控方向

绿色矿山建设:强制要求大型矿区配套废水循环系统(回用率≥85%)、粉尘收集装置;

储量保护名录:将20种珍稀石材(如云南“滇红玉”)列入限制性开采目录。

四、未来趋势与战略建议

产业升级路径

精细化开采:推广绳锯切割技术(成材率提升至70%),减少资源损耗;

高附加值利用:发展超薄复合板(厚度≤5mm)、透光石材等高技术产品。

区域协同布局

东部转型:福建、山东重点发展石材设计、贸易与高端加工;

西部开发:依托“一带一路”基建需求,新疆、四川打造跨境石材供应链。

市场预测

至2030年,中国饰面石材年需求量将达7亿平方米,但天然石材占比或下降至55%,需通过稀缺品种溢价(如特色大理石溢价30%-50%)维持产业竞争力。

总结

中国饰面石材资源“总量大但优质矿稀缺”,未来需通过技术升级、生态补偿、品牌化运营实现可持续发展。建议投资者关注西部新兴产区(如广西岑溪、新疆哈密)及高值化加工技术,规避传统过度开发区域的政策风险。